财联社6月20日讯(编辑 黄君芝)即使是在英伟达的股价一年内上涨了近210%、并在近日登顶美股市值榜首后,仍有分析师看好其前景银川股票配资,并将目标价上调至每股200美元的历史最高水平。

首先,短线股票配资能够大幅提升投资者的购买力。通过借用资金进行投资,投资者可以扩大交易规模,从而获得更多的利润。这种方式使得投资者能够在较短的时间内实现更高的回报率,进而实现投资快速增长。

Rosenblatt Securities分析师Hans Mosesmann近日发布最新观点,他对英伟达的评级为“买入”,目标价由此前的140美元调高至200美元。一直以来,他都是英伟达的“忠实粉丝”。

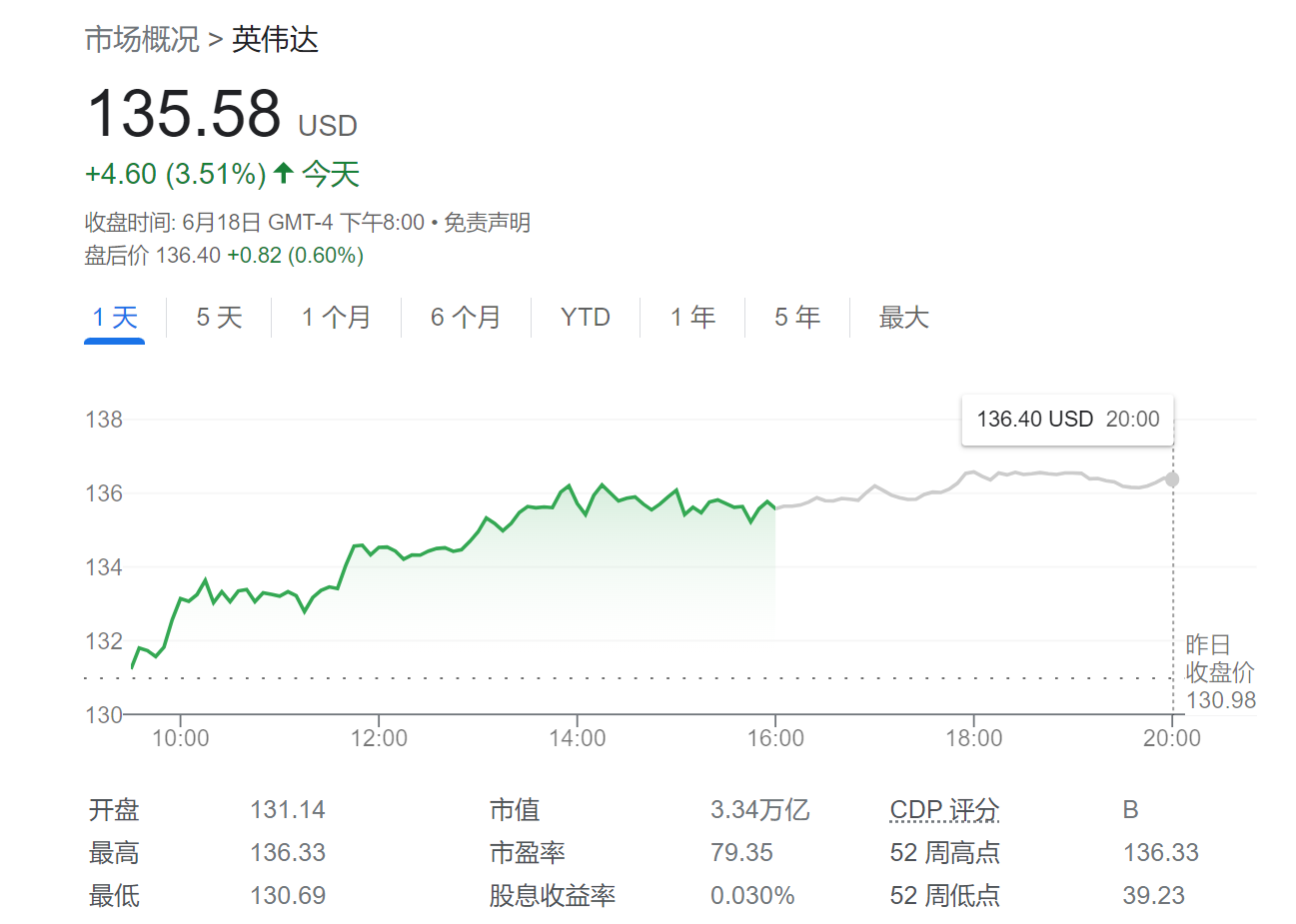

截至周三美股收盘,英伟达涨3.51%,报135.58美元。“200美元”意味着该股还能较当前水平上涨近48%。这一看涨预测也将使英伟达的估值达到创纪录的5万亿美元。

但Mosesmann认为,这家芯片制造商“配得上”这样的股价。

“我们看到英伟达的Hopper、Blackwell和Rubin系列在周期中推动了‘价值’市场份额,”他补充说。

软件业务利好

展望未来,他认为,英伟达真正的利润来源不是GPU业务,而是其软件业务,该业务由英伟达广受欢迎的CUDA平台引领。

Mosesmann指出,数以百万计的开发人员正在使用英伟达的CUDA,他们正在该公司支持人工智能的GPU芯片上构建大型语言模型和其他程序。

“真正的故事在于软件对所有硬件的完善。我们预计,在未来10年,就整体销售组合而言,软件业务将显著增长,由于可持续性,估值倾向于上行。”他说。

Mosesmann还称,如果英伟达能够从软件业务中获得可观的经常性收入,那么它将使公司的收入更具可预测性,从而使公司面临的风险更少。

据了解,英伟达历来依赖硬件销售来推动收入增长,而硬件销售通常是周期性的,会经历非常不稳定的“繁荣与萧条”时期。而目前,英伟达的硬件业务正处于前所未有的繁荣期。

但Mosesmann表示,英伟达的软件业务可能有助于推动该公司的利润在2026年达到经1:10拆分调整后的每股5美元。按照40倍的市盈率计算,英伟达的目标股价为200美元。

无独有偶。I/O Fund Tech分析师Beth Kindig也赞同这种观点。

“CUDA软件平台是开发者学习的平台。所以,这一情况和iOS类似:把人们锁在iPhone上的原因是因为开发者在为iPhone开发应用。同样的事情也发生在英伟达身上,人工智能工程师正在学习CUDA平台,以便为GPU编程,所以这有助于将它们锁定在一起。现在,我称之为坚不可摧的护城河。”他说。

Kindig认为,到2030年底银川股票配资,英伟达的估值最终可能达到10万亿美元,比目前的估值水平有205%的上升空间。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP